会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2026/01/25 不動産投資

「今の年収では、希望のエリアに家が買えない」

首都圏や主要都市を中心に物件価格の高騰が続き、マイホームを検討する多くの方が予算との兼ね合いに頭を悩ませています。かつて、住宅ローンの多くは世帯主が一人で35年かけて返すものでした。しかし、今やその常識は過去のものになりつつあります。今回は、ペアローンという選択肢について掘り下げます。

ペアローンとは、一つの物件に対して、夫婦や親子が同じ金融機関でそれぞれ個別の住宅ローン契約を組む方法です。多くの場合、夫婦で互いに相手の債務の連帯保証人となり、物件の所有権は資金を負担する割合と同じ割合で、共有名義となります。ローンを2本組むため、借入の条件はそれぞれ設定することができます。ペアローンを組むことで、一人で住宅ローンを組むよりも借入可能額を増やすことが可能です。

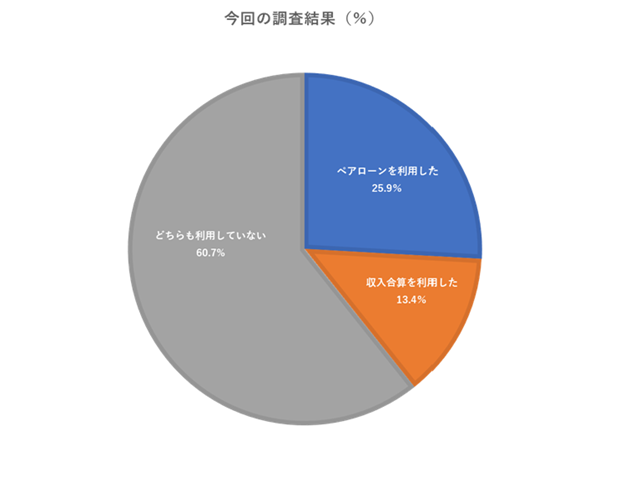

住宅金融支援機構の民間住宅ローン利用者の実態調査によると、共働き世帯の増加に伴い、夫婦それぞれが主債務者となるペアローンや、夫婦の収入を合算して借り入れる収入合算の利用は39.3%です。20代で44%、30代で29.6%と若い世代で利用割合が高くなり、地価の高い首都圏や近畿圏のマンション購入層では、ペアローンが「前提」となっているケースも珍しくありません。

https://www.jhf.go.jp/files/a/public/jhf/400374088.pdf

参照:住宅金融支援機構:住宅ローン利用者の実態調査(2025年4月調査)

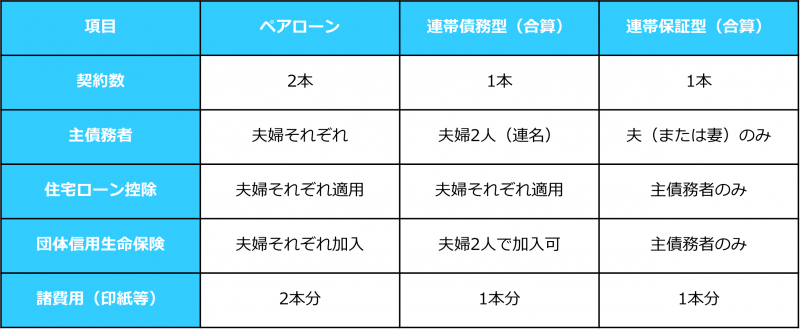

ペアローンと、夫婦の収入を合わせて住宅ローンを組む「収入合算」の違いについて説明します。収入合算には2つの方法があります。

連帯保証は、夫婦の一方が債務者として借りた住宅ローンをもう一方が保証します。連帯保証人は、債務者が返済できなくなった場合にその返済を肩代わりします。ただし、連帯保証人は債務者ではないため、住宅ローン控除や団信加入ができません。

連帯債務とは、二人の収入を合算して住宅ローンを借り、どちらも債務者として、金融機関に対してローンの返済義務を負います。夫婦二人とも債務者になるので、年収比率や住宅の持ち分割合に応じて住宅ローン控除を受けることが可能です。主債務者が返済できなくなると連帯債務者に返済義務が発生します。

住宅ローン借入形態の比較

どちらか一方に万が一のことがあった際、二人のローンがどちらもゼロになる「連生団体信用生命保険」を扱う銀行も増えています。金利が上乗せされますがリスクヘッジとしておすすめです。

なぜ今ペアローンが主流になったのでしょうか。大きな影響としては不動産価格の高騰が挙げられます。国土交通省が発表する不動産価格指数によると、区分所有マンションの価格は2013年頃から右肩上がりを続け、現在は2010年比で約1.9倍以上となりました。

また、厚生労働省の共働き世帯数の推移によると、1990年代を境に専業主婦世帯と共働き世帯が逆転し、現在は共働き世帯が全体の約7割を占めています。マンション価格の高騰に対して共働きで予算を立てることで選択肢が広がりました。

ペアローンで得られる具体的なメリットを深掘りします。

一人の年収が600万円の場合、借入限度額は一般的に4,500万円〜5,000万円程度です。しかし、パートナーも同額の年収があれば、世帯で9,000万円〜1億円近い融資を受けられる可能性があります。これにより、立地、広さ、築年数といった条件を妥協せず、資産価値の高い物件を手にすることができます。

また、住宅ローン控除も欠かせません。年末の住宅ローン残高の0.7%を所得税などから最長13年差し引くことができますが、それぞれ2人分使えます。また、自宅の売却時に売却益のうち3000万円までが非課税になる居住用財産を譲渡した場合の3000万円の特別控除も条件を満たすと夫婦ともに適用され、最大6,000万円まで控除可能となり、世帯全体のキャッシュフローを最大化できます。

さらに、ペアローンでは夫婦それぞれが団体信用生命保険(団信)に加入できます。万が一のことがあった場合、夫側のローン残高はゼロになります。妻側のローンは残りますが、世帯としての住居費負担は大幅に軽減されます。一人が全員分を背負うよりも、リスクを分散しているという見方もできます。

一方で、ペアローンにもリスクがあります。最も大きなリスクは離婚です。どちらかの所有に変える場合、ローンも単独の債務に変更しなければなりませんが、ペアローンの場合は、一括返済となるケースが多いといわれます。また、売却額がローン残高を下回るオーバーローンの場合、金額の不足分を現金で補填しなければなりません。また、産休・育休・介護……ライフイベントによる収入減少リスクにも注意が必要です。現在の年収をローン期間に継続できるとは限りません。一時的な収入の減少にも耐えられるようにしましょう。

また、契約を2本で行うため、諸費用の二重負担と事務の手間がかかります。銀行への事務手数料、契約書に貼る印紙代、さらには司法書士に支払う抵当権設定費用も原則2倍近くとなり、初期費用として数十万円の差が出ます。

贈与税・持分比率の不一致が発生する可能性もあります。夫が頭金を出し、ローンは半分ずつという状況で、所有権の持分を半分ずつにすると、夫から妻への贈与とみなされて贈与税が発生する可能性があります。拠出した資金と持分比率を厳密に合わせる必要がありますが、専門的な知識が求められるため、専門家の助言が不可欠です。

さらに、将来的な金利上昇リスクが現実味を帯びています。ペアローンで限界まで借り入れている世帯は、わずか0.5%〜1%の金利上昇でも、月々の返済額が数万円単位で跳ね上がります。例えば、借入額8,000万円、返済期間35年、元利均等返済、ボーナス払いなしの場合、金利が1%上がると年間約45万円の増加となるのです。

ペアローンの検討にあたり、気を付けたいポイントをお伝えします。

まずは、ローン残債以上の資産価値を維持できるかという点です。いざという時に売却・清算ができるように、駅近や再開発エリアなどの資産価値を保ちやすい物件を選定しましょう。また、どちらか一人の年収で生活費を補うかといった家計の検討もおすすめします。

食費や教育費は片方の年収だけでも維持できるレベルの借入額に抑え、無理のない住宅ローン返済を行いましょう。

物件価格が高騰する現在、ペアローンは、理想の住まいを手に入れるための選択肢としておすすめですが、メリット・デメリットを持ち合わせています。住宅ローンは長年にわたって続きます。大切なのは、借入額だけではなく長期的な返済額について余裕をもって見極めることです。将来設計も含めて検討しましょう。

参照:

国土交通省:不動産価格指数(令和7年8月・令和7年第2四半期分)

https://www.mlit.go.jp/report/press/content/001970661.pdf

住宅金融支援機構:住宅ローン利用者の実態調査(2025年4月調査)

https://www.jhf.go.jp/files/a/public/jhf/400374088.pdf

厚生労働省:共働き等世帯数の年次推移

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/20/backdata/1-1-3.html

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

不動産投資

不動産投資における区分・一棟・一軒家の違いと特徴は?

2024/03/01

READ MORE

不動産投資

不動産投資ローンの種類と申し込み戦略

2025/08/17

READ MORE

不動産投資

オリンピック後の不動産市場はどうなるのか?

2024/06/14

READ MORE

不動産投資

不動産投資と一緒に考えたい太陽光発電

2025/05/25

READ MORE